第1号被保険者の介護保険料

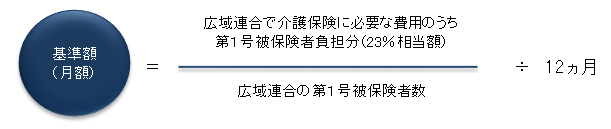

介護保険料の決定方法

※介護保険料は、介護保険事業計画の見直しに応じて3年ごとに設定されます。

第9期計画期間の第1号被保険者の負担割合は23%です。要介護認定者の増に伴う給付費等の増加が見込まれますが、保険料の設定にあたっては、給付と負担のバランスを図りながら保険料の上昇抑制に努めました。

また、第8期計画期間中に積み立てた準備基金を取り崩すことにより、月額の保険料基準額について651円程度の上昇抑制を図りました。

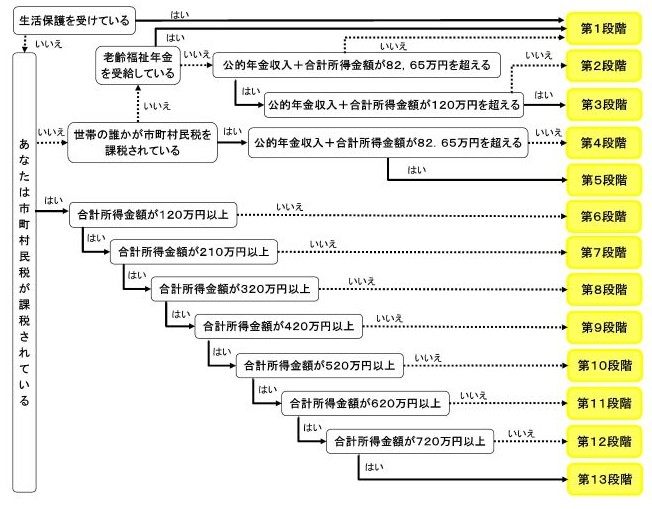

所得段階の決定方法

合計所得金額:収入から必要経費に相当する金額を控除した金額のことで、扶養控除や医療費控除などの所得控除をする前の金額です。ただし、介護保険料の計算においては、不動産の譲渡所得がある場合はこの所得に係る特別控除額を控除します。また、所得段階第1から第5段階における合計所得金額では公的年金等に係る雑所得分を除きます。

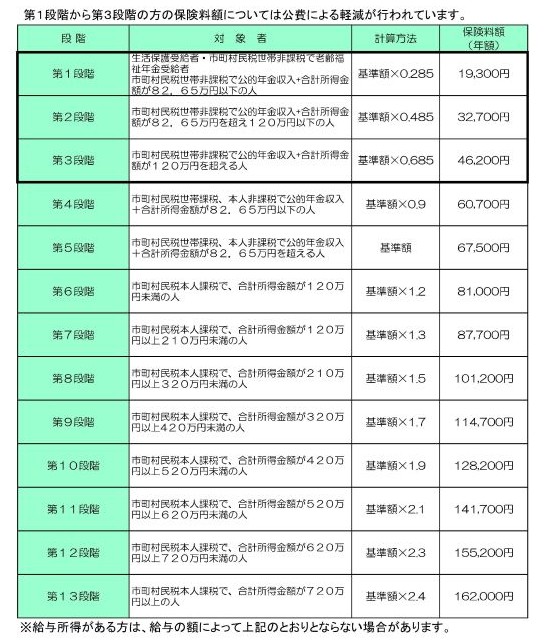

所得段階別の介護保険料額(令和8年度)

介護保険料の納め方

年金からの天引き(特別徴収) | 納付書での納付(普通徴収) |

|---|---|

| ●年金の定期払(年6回)の際に介護保険料があらかじめ差し引かれます。 | ●7月から2月(年8回)に納付書で金融機関に納めてください。 |

| ●口座振替をされていた人 特別徴収(年金天引き)になると口座振替は自動的に止まります。 | ●口座振替をご利用ください。 通帳、通帳のお届印、納付書をもって金融機関の窓口で手続きしてください。 |

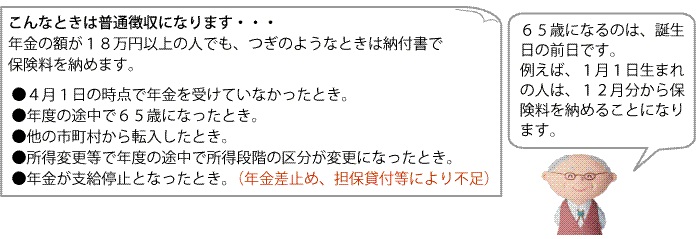

65歳になられた人へ・・・

介護保険料は、65歳になるまでは加入している医療保険と一緒に徴収されますが、65歳になられてからは、広域連合が徴収することになります。4月・5月・6月に65歳になられた人は7月に、7月から3月に65歳になられた人はその翌月に広域連合から納付書を送りますので、納期限までに金融機関で納めてください。

65歳になられてすぐには、年金からの天引きになりませんのでご注意ください。

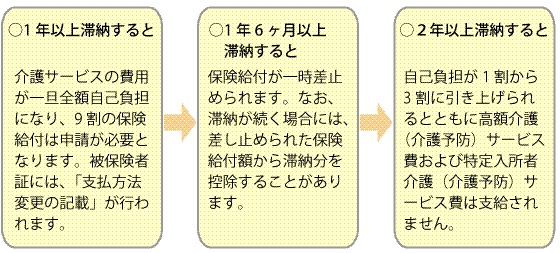

介護保険料を納めないでいると

介護保険料の減免について

災害等により家屋が損害を受けた場合や主たる生計者の死亡等により所得が著しく減少した場合など、特別の事情がある場合は保険料の減免を受けられる場合があります。

詳しくは、南部箕蚊屋広域連合または各町村の介護保険担当課にご相談ください。

令和7年度税制改正に伴う介護保険制度改正について

令和7年度税制改正により介護保険料の標準段階に係る基準が見直しとなります。

(令和8年4月から。令和8年度に限る)

令和7年度の税制改正により、給与所得控除について最低保証額を55万円から65万円に引き上げる見直しが行われました。

このことにより、令和7年中の給与等の収入金額に応じて、次のとおり変更となります。

※給与等・・・給料・賃金・賞与など(年金や一時所得は含まない)

|

給与等の収入金額 |

見直し後の給与所得控除額 |

|

551,000円以上651,000円未満 |

令和7年中の給与等の収入金額から55万円を引いた額が引き上がる |

|

651,000円以上1,619,000円未満 |

10万円引き上がる |

|

1,619,000円以上1,900,000円未満 |

令和7年中の給与等の収入金額から所得税法等の一部を改正する法律(令和7年法律第13号)による改正前の所得税法別表第五の給与所得控除後の給与等金額を引いた金額を65万円から引いた金額が引き上がる |

この結果により、令和7年中の給与等の収入金額が55万1,000円以上190万円未満の方の一部については、給与所得控除が引き上げられたため給与所得額を含む合計所得金額が減少し、本人や世帯の令和8年度の町村民税が非課税となります。

ただし、介護保険料の収入不足を可能な限り防ぐ観点から、令和7年度税制改正前と同様の判定となるよう特例が設けられます。

令和8年度の住民税が非課税の方の一部については、令和7年の合計所得金額が住民税の非課税の基準額を下回り非課税となったが、住民税の非課税の基準額と判定に用いた合計所得金額との差額が上表の引き上げ額以内である場合は、令和7年度の税制改正の影響で非課税となったと考え、当該者については非課税ではないものとみなされます。

令和7年度税制改正により令和7年度の住民税非課税者の一部について介護保険料が減免されます。(令和8年4月から。令和8年度に限る)

令和7年度の住民税が非課税であった者について、令和7年度税制改正による給与所得控除の最低補償額引き上げの決定を受けて、令和8年度も引き続き住民税非課税となるよう引き上げ額の範囲内で就労調整(就労収入の増加)を行った場合、令和8年度の介護保険料について、住民税非課税者として判定する保険料段階となるよう減免します。

なお、この減免は該当となる方は自動で計算されますので、申請は不要です。